大和发表研究报告指,美团(03690)的食品外卖及本地服务业务应可从消费复苏中得益,近期股价跑赢市场令其估值较同业更高。该行重申对公司评级“买入”,目标价由160港元升至235港元。

大和调高美团明年至2026年的收入预测2%,考虑到经营杠杆,也上调其对美团明年至2026年的每股盈利预测介于3%至5%。该行补充,美团现估值相当于预测明年市盈率20倍,市盈增长率仅0.6倍。倘本地商业服务竞争格局进一步稳定,则有望驱动估值重评。如果内地刺激消费国策明年见效,则该行对美团明年预测有向上修订空间。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

尾盘异动!恒银科技涨停封板!新高后首回调,金融科技ETF(159851)收跌近4%,中长线资金频繁买入

-

原董事长姚真勇“失联”,顺德农商银行上市之路多波折

-

今日,高低切换!消费医疗齐升,把握补涨机会,“旗手”躁动,东财重登A股成交榜首!

-

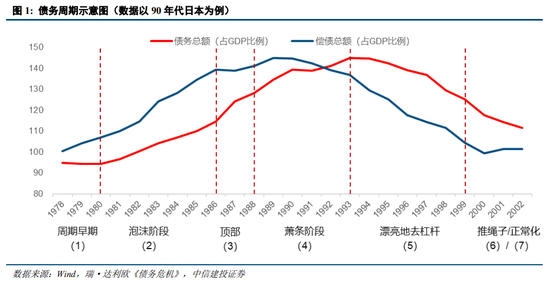

中信建投陈果:我国化债背景及思路与2012年欧元区有诸多相似性,正向“漂亮地去杠杆”转变

-

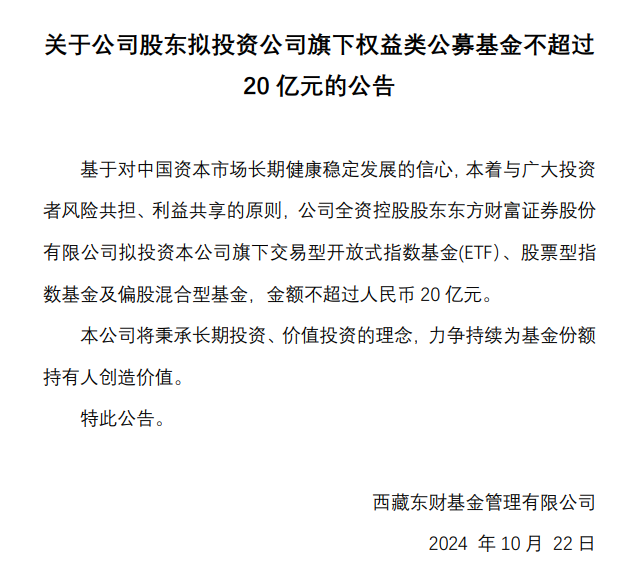

最多20亿元!东方财富出手,拟“自购”旗下这三类基金

-

化工板块震荡攀升,化工ETF(516020)收涨1.49%,标的指数8成成份股收红!

-

科技及中高端制造行业或是主线?风电板块大涨,A股成长型宽基“小霸王”——双创龙头ETF(588330)逢跌吸金

-

滴滴自动驾驶完成C轮2.98亿美元融资 广汽集团领投