瑞银发布研究报告称,维持裕元集团(00551)“买入”评级,将2024至2026年每股盈利预测上调14%,仍然看好OEM订单复苏及约7%的股息收益率。目标价由18.2港元升至20.9港元。

报告中称,裕元集团预期截至9月底止九个月溢利将同比增加1.4至1.45倍,至3.3亿至3.37亿美元,意味着第三季溢利为1.46亿至1.53亿美元,同比增长1.7至1.83倍,盈利表现强劲并远超出该行预期的6,900万美元,主要是由于OEM订单强劲复苏,以及产能利用率改善支持OEM业务毛利率提升。该行估计第三季净利润率应达7.1%至7.4%之间,第二季为4.2%。

责任编辑:史丽君

百度分享代码,如果开启HTTPS请参考李洋个人博客

-

2024金融街论坛发布《中国数字金融发展白皮书》

-

LPR下调25个基点!A50ETF华宝(159596)涨超1%,机构:中长期有望向大盘蓝筹演变

-

特朗普现身麦当劳“打工”抨击哈里斯经历,哈里斯竞选搭档回怼

-

头牌产品回撤领风骚!富国基金美女基金经理唐颐恒业绩大跌眼镜

-

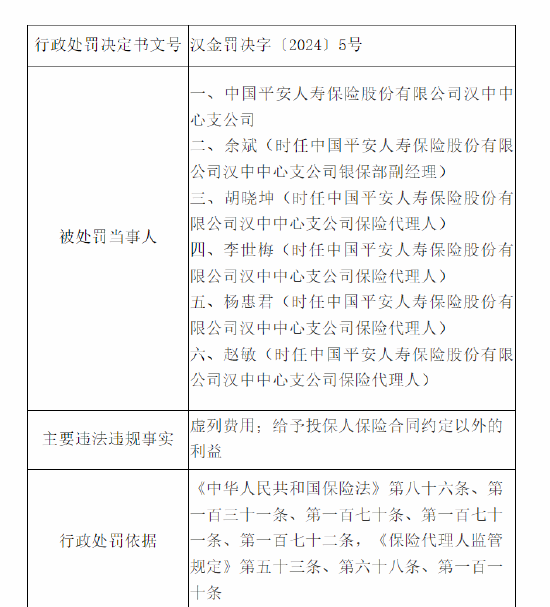

平安人寿汉中中心支公司被罚13万元:因虚列费用 给予投保人保险合同约定以外的利益

-

金融科技ETF(159851)放量涨逾2%,续刷历史新高!艾融软件大涨超26%,新晨科技再度20CM涨停

-

不惧阶段性调整,机构看好红利资产长期生命力!标普红利ETF(562060)成交额破2127万元

-

芯片半导体板块延续强势!半导体ETF(512480)午盘飙涨9.21%,成交额超41亿元,成份股全线飘红